Los analistas recomiendan dejarla sin cambios en 27,25%, para evitar más presión sobre el dólar y la inflación. Pero la tasa de las Lebac cortas en el mercado secundario está en 26,50%. Dilema del Gobierno, que necesita enviar señales a sectores productivos para sostener la actividad económica.

Con la lupa puesta sobre el comportamiento del dólar y la inflación, buena parte de los analistas privados opina que no es conveniente que el Banco Central vuelva a bajar la tasa de interés de referencia. Pero la presión del ala política del Gabinete económico sugiere continuar con los recortes, con la esperanza de dar impulso a la actividad económica.

Para conocer cuál será el resultado final de este tironeo no habrá que esperar demasiado: esta misma tarde el Comité de Política Monetaria del Banco Central decidirá qué hacer con la tasa del corredor de pases a 7 días.

El economista Federico Furiase (consultora Eco-Go) agregó también factores externos a la hora de evaluar los próximos pasos de la entidad que preside Federico Sturzenegger. En su cuenta en Twitter, Furiase escribió: «Por ahora, el costo de la suba de tasas en USA fue un encarecimiento de 90 puntos básicos en el costo financiero del gradualismo fiscal (por tasas en USA + riesgo-país), mayor presión cambiaria que complica margen del BCRA para seguir bajando tasas dado los vencimientos de Lebac».

Este punto de vista está en línea también con la mirada de Ecolatina, que sostuvo que «relajar la política monetaria no es recomendable en un contexto tan sensible: la tendencia alcista del dólar de las últimas semanas junto con las turbulencias del mercado financiero internacional exacerbaron la incertidumbre de los agentes económicos de nuestro país».

Respecto de la opción de subir la tasa, planteó: «A contramano, el endurecimiento de la política monetaria dejaría entrever una política errática por parte del BCRA: demasiadas marchas y contramarchas respecto de la tasa de interés. En consecuencia, tampoco luce acertado».

«Por lo tanto -concluye Ecolatina- en este momento de agitación local e internacional, mantener la tasa constante (en 27,25%) se presenta como la decisión más prudente: aportar estabilidad en momentos de incertidumbre. Actuar en forma contra-cíclica, suele ser la mejor opción».

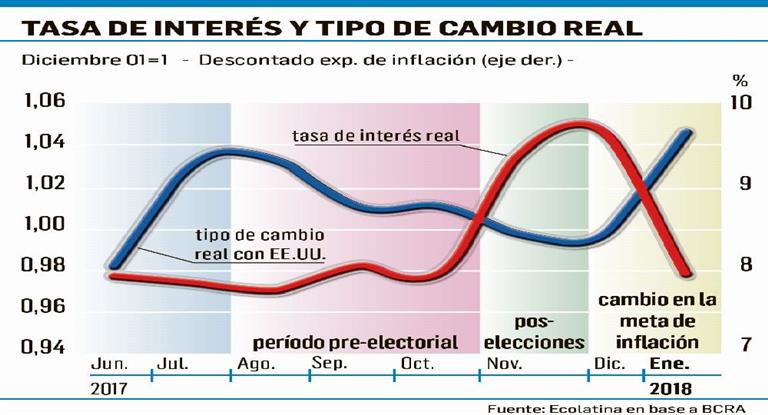

Pero algunos analistas advierten que las señales desde el Gobierno parecen ir en otra dirección. Se basan en que el BCRA alentó en el mercado secundario de Lebac una tasa de corto plazo de 26,50%, que está por debajo de la tasa de referencia actual, del 27,25%. Así, estiman, queda margen para una reducción adicional a las ya adoptadas en enero.

Desde la consultora Economía & Regiones, ofrecieron argumentos técnicos que apuntalan una eventual rebaja de la tasa como pretenden en el Ministerio de Economía. «Cuando el BCRA baja la tasa de interés a dedo, está encareciendo los bienes y servicios futuros, por ende fomenta el consumo y la inversión presente. Por el contrario, cuando sube la tasa de interés a dedo, abarata los bienes y servicios futuros, desalentando el consumo y la inversión presente».

Pero advirtieron sobre los riesgos que implica esta política monetaria tal como está siendo implementada: «Por eso, en otras palabras, al fijar (mover) la tasa de interés a dedo, la autoridad monetaria está controlando precios; y no sólo en el presente sino también en el futuro, con lo cual distorsiona la señal de precios y atenta contra la tasa de crecimiento de largo plazo».

De todos, la necesidad del Gobierno de reanimar la actividad económica sigue siendo muy fuerte. Pero el riesgo es que una baja de tasas sólo sirva para alimentar más el pase a dólares, con su consiguiente impacto inflacionario.

Por eso, hay quienes creen que a pesar de estos riesgos, la decisión política primará. Es el caso del último informe de BBVA Research, que planteó: «Estimamos que el BCRA continuará reduciendo la tasa de política monetaria especialmente en el primer cuatrimestre de 2018».

La de hoy será la tercera reunión del año del comité monetario. En la primera, del 9 de enero, bajó la tasa 75 puntos básicos. Y repitió esa magnitud el 23 de enero.

Ambito

{kind=link}