El endeudamiento de los hogares inquilinos del Área Metropolitana de Buenos Aires (AMBA) creció de manera sostenida durante el último año y se consolidó como una de las principales estrategias para poder afrontar el pago del alquiler, de acuerdo a lo expuesto en el informe realizado tras el relevamiento de la Encuesta Inquilina 2025, que expone el deterioro de las condiciones habitacionales tras la desregulación del mercado y el impacto directo que tiene el costo de la vivienda sobre los ingresos familiares.

Es preciso mencionar que, el informe muestra que casi el 50% de los hogares inquilinos se encuentra endeudado y que, entre quienes tomaron préstamos, una amplia mayoría lo hizo específicamente para cubrir el costo del alquiler, un dato que grafica hasta qué punto la vivienda se transformó en un gasto prioritario que desplaza otros consumos esenciales.

A diferencia de años anteriores, el endeudamiento en las familias que integran el AMBA ya no aparece vinculado a situaciones excepcionales, sino como una herramienta recurrente para sostener la permanencia en la vivienda frente a los aumentos frecuentes y los contratos que son cada vez más cortos.

Uno de los factores que explica el fenómeno del endeudamiento para sostener la vivienda es el peso creciente del alquiler sobre los ingresos. Es que, la encuesta encontró que más de la mitad de los hogares destina actualmente más del 50% de lo que gana al pago mensual de la vivienda, una proporción que se incrementó con fuerza respecto del año anterior.

Al mismo tiempo, se redujo del 33% al 21% el segmento de inquilinos que logra destinar menos de un tercio de sus ingresos al alquiler, lo que evidencia una pérdida generalizada de capacidad económica y un margen cada vez más estrecho para afrontar otros gastos básicos, como los servicios básicos y los alimentos.

En tanto, la imposibilidad de ahorrar es otra de las consecuencias directas de este escenario, ya que solo el 14% de los hogares de inquilinos declaró haber podido guardar algún excedente el mes previo a la encuesta, mientras que la gran mayoría afirmó no contar con ningún tipo de ahorro.

En este contexto, el endeudamiento funciona como un mecanismo de supervivencia financiera para las familias del AMBA: ante aumentos que se acumulan en períodos cada vez más cortos, muchos hogares recurren a créditos formales, préstamos informales o ayuda de terceros para no caer en mora o enfrentar una mudanza forzada.

Pese a este cuadro de fragilidad económica, el nivel de cumplimiento en el pago del alquiler se mantiene muy alto: el 93% de los hogares inquilinos declaró estar al día con sus obligaciones, un dato que refleja la centralidad que tiene la vivienda dentro del presupuesto familiar.

De esta manera, el informe señala que, incluso en situaciones de fuerte ajuste económico, los inquilinos priorizan el pago del alquiler por sobre otros gastos, lo que explica por qué el endeudamiento se incrementa incluso cuando los ingresos no acompañan el ritmo de los aumentos.

Inquilinos en alerta: el endeudamiento y la inestabilidad persisten en los hogares del AMBA

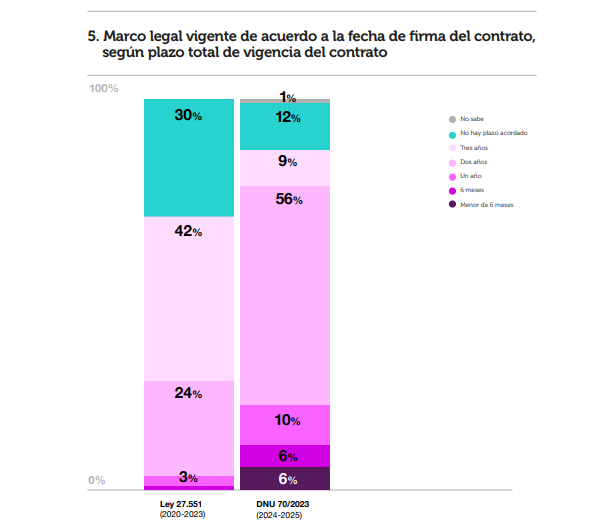

Es preciso mencionar que, las condiciones contractuales también contribuyen a la incertidumbre financiera: la encuesta registró una fuerte concentración de contratos de corta duración, es decir por uno o dos años como máximo, y una alta frecuencia de actualizaciones, con ajustes trimestrales que se volvieron habituales tras la derogación de la ley que regulaba el mercado.

Esta dinámica no sólo implica una carga económica mucho más alta para los inquilinos, sino que también reduce la previsibilidad, obliga a los hogares a reacomodar sus finanzas varias veces al año y aumenta el riesgo de endeudamiento ante cada actualización del canon mensual.

No obstante, el impacto del alquiler no es homogéneo y golpea con mayor fuerza a determinados grupos. Los adultos mayores que alquilan aparecen entre los más afectados, ya que casi tres de cada cuatro destina más de la mitad de sus ingresos a la vivienda, al tiempo que escaló a un 47% el porcentaje de jubilados que se vio obligado a volver al mercado laboral para complementar sus ingresos que resultan insuficientes.

En contraposición, entre los jóvenes el informe muestra que una mayor inserción laboral no se traduce en una mejora en el acceso a la vivienda, ya que los salarios no logran seguir el ritmo de los alquileres. Además, la tenencia de mascotas, la insuficiencia de ingresos para sostener los gastos por fuera del hogar, y la falta de garantías para ingresar, aparecen como las principales barreras en este rango etario para alquilar.

Así, la inestabilidad habitacional completa el panorama, ya que el 70% de los encuestados declaró haberse mudado al menos una vez en los últimos años, mientras que el 22% lo hizo por no poder sostener los gastos del alquiler o el precio de la renovación del contrato, y un 18% por la negativa del propietario a extender su estadía allí.

En conjunto, los datos de la Encuesta Inquilina 2025 muestran que el endeudamiento dejó de ser una excepción y pasó a formar parte estructural de la experiencia de alquilar en el AMBA, con ingresos que no alcanzan, contratos inestables y aumentos frecuentes, el alquiler se consolida como una carga que condiciona el presente y el futuro de millones de personas, en un escenario donde la expectativa de acceder a la vivienda propia aparece cada vez más lejana, y la necesidad de algún tipo de regulación vuelve a instalarse en el centro del debate.

{kind=link}